La Ley 21.420 se promulgó con el objetivo de modernizar y simplificar el sistema tributario, así como aumentar la recaudación fiscal de forma permanente, considerando especialmente la necesidad de financiar la pensión garantizada universal (PGU), sancionada por ley 21.419. Previamente a la implementación de esta ley, la definición de servicios sujetos a IVA era amplia y abarcaba una gran variedad de actividades económicas. Esto generaba complejidades y dificultades tanto para los contribuyentes como la fiscalización del Servicio de Impuestos Internos.

- Cambios en la Definición de Servicios

Una de las características más destacadas de la Ley 21.420 es la revisión y actualización de la definición de “Servicios” gravados con IVA. La ley establece criterios más precisos y específicos para determinar qué actividades estarán sujetas al impuesto y cuáles quedarán exentas. Esta precisión busca evitar la evasión fiscal y generar un entorno más claro para los contribuyentes, ya que, no habrá una interpretación de qué servicios son gravados con IVA.

En lo pertinente respecto a la definición de servicios se modificó la definición de Servicio contenida en el artículo 2° N° 2 de la LIVS, quedando como “una acción o servicio que una persona realiza para otra y por el cual recibe un interés, comisión o cualquier otra forma de remuneración”, es decir, suprimió el requisito de que los servicios estuvieran comprendidos en los Nos 3 y 4 del artículo 20° de la Ley de la Renta para afectarse con IVA.

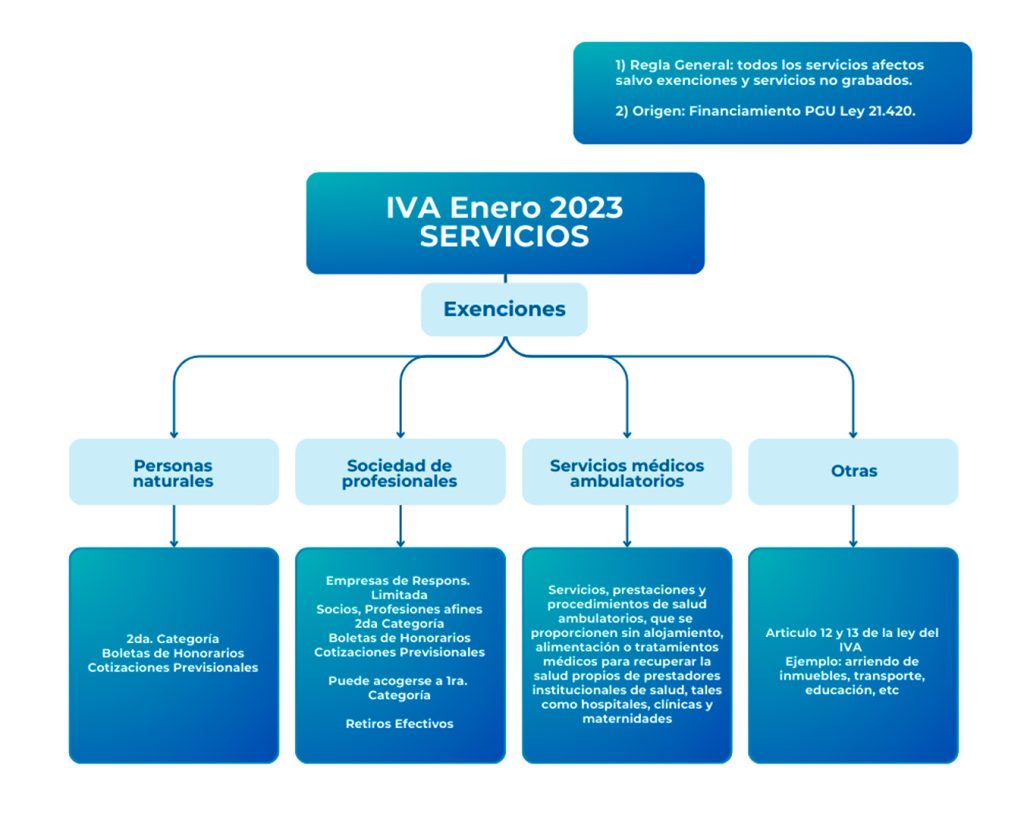

En otras palabras, como regla general, todos los servicios estarán gravados con IVA, salvo que se encuentren expresamente exentos.

- Nuevas Prestaciones de Servicios Exentos de IVA

La Ley N° 21.420 incorpora las siguientes exenciones de IVA:

2.1 Servicios prestados por sociedades de profesionales referidas en el artículo 42° N° 2 de la Ley sobre Impuesto a la Renta, aún cuando hayan optado por declarar sus rentas de acuerdo con las normas de la primera categoría (artículo 12° letra E) N° 8 Ley del IVA).

2.2 Servicios de Salud Ambulatorios que no requieran la internación del paciente en centros de salud ni que implique exámenes de laboratorio. Entre estos servicios de salud exentos de IVA, están las Consultas Médicas, Odontológicas, Psicólogos, Psiquiatras, Kinesiólogos, Imagenología, entre otros (artículo 20° letra E) N° 20 Ley del IVA).

2.3 Servicios comprendidos en Licitaciones del Estado y Compras Públicas que hayan sido adjudicadas o contratadas con anterioridad al 1° de enero de 2023 (Circular SII N° 50 de 2023).

Se mantienen exentos de IVA, entre otros, los siguientes servicios:

- Los servicios prestados por personas naturales, ya sea que se presten de forma dependiente, es decir, con Contrato de Trabajo (artículo 42° N° 1 LIR) o independiente, es decir, con Boletas de Honorarios (artículo 42° N° 2 LIR).

- Los servicios de transporte de pasajeros (Urbano, interurbano, interprovincial y rural). Artículo 13° N° 3 Ley del IVA.

- Los servicios de educación (Colegios, Jardines, Universidades, entre otros). Artículo 13° N° 4 Ley del IVA.

- Otros servicios que ya estaban exentos en la Ley del IVA, tales como:

- Entradas a espectáculos que cuenten con la autorización del Ministerio de las Culturas, las Artes y el Patrimonio.

- Arrendamiento de inmuebles no amoblados.

- Otros servicios contenidos en los artículos 12° y 13° de la Ley del IVA, ya que la Ley N° 21.420 no modificó el tenor de dichas exenciones de IVA.

- Las Sociedades de Profesionales

Uno de los cambios que ha llamado la atención en la Ley 21.420 es la incorporación explicita de exenciones de IVA para las Sociedades de Profesionales. Estas sociedades se componen de profesionales que trabajan en conjunto para ofrecer servicios especializados en sus respectivas áreas de expertise.

Los requisitos para calificar como sociedad de Profesionales son:

- Deben ser sociedades de personas.

- Su objeto exclusivo debe ser la prestación de servicios o asesorías profesionales.

- Estos servicios deben ser prestados por intermedio de sus socios, asociados o colaboradores.

- Todos sus socios (sean personas naturales u otras sociedades de profesionales) deben ejercer sus profesiones para la sociedad.

- Las profesiones de los socios pueden ser idénticas, similares, afines o complementarias

Los socios de las sociedades antes mencionadas podrán pagar sus impuestos en la primera y segunda categoría, esto es Retiros efectivos o participación societaria definida en los estatutos según corresponda.

La exención de IVA para Sociedades de Profesionales busca incentivar la creación y consolidación de este tipo de entidades, ya que se espera que favorezcan la colaboración entre profesionales y fomenten el desarrollo de servicios especializados. Además, se espera que esta medida reduzca la carga fiscal para estos profesionales y mejore su capacidad para ofrecer servicios de alta calidad.

- Exenciones de IVA para servicios médicos ambulatorios

Otro aspecto importante de la Ley 21.420 es la inclusión de exenciones de IVA para los servicios médicos ambulatorios. Los servicios médicos ambulatorios son aquellos que se prestan a pacientes que requieren servicios médicos que no impliquen un tratamiento continuo de salud que incluya hospitalización y alimentación. Esta exención incluye el suministro de los insumos y medicamentos, efectuados en la ejecución del servicio ambulatorio, siempre que sean utilizados y consumidos en dicho procedimiento e incluidos en el precio cobrado por la prestación. Los servicios de laboratorio no se incluyen en esta exención.

- Intención detrás del cambio

La exención de IVA para las Sociedades de Profesionales tiene como objetivo fomentar la asociación entre expertos de diversas áreas y facilitar la prestación de servicios especializados. Se espera que esta medida contribuya a mejorar la calidad de los servicios ofrecidos y a promover el desarrollo de nuevas áreas de conocimiento y negocio.

Por otro lado, la exención de IVA para los servicios médicos ambulatorios persigue mejorar el acceso a la atención médica para la población, especialmente para aquellos que enfrentan barreras económicas para acceder a servicios de salud de calidad. Se espera que esta medida contribuya a reducir la carga en el sistema de salud público, ya que más personas podrán recibir atención temprana y prevenir enfermedades de mayor complejidad.

La Ley 21.420 tiene el potencial de tener un impacto significativo en la economía y en la sociedad en general. Al simplificar el sistema tributario y reducir la carga fiscal en ciertos sectores, se espera que la inversión aumente y se generen más oportunidades de empleo. Asimismo, se espera que esta medida impulse la formación de asociaciones profesionales que contribuyan a la mejora de la competitividad en diversos sectores.

Conclusión

La Ley 21.420 representa un cambio significativo en el sistema tributario chileno. La redefinición de servicios (gravados con IVA) y la incorporación de exenciones para las Sociedades de Profesionales y los servicios médicos ambulatorios buscan en general no elevar los actuales costos de atenciones médicas.

El éxito de esta reforma dependerá en gran medida de su implementación efectiva y del monitoreo continuo para evaluar su impacto en la economía y en la sociedad. Si se logran los objetivos propuestos, la Ley 21.420 podría convertirse en una herramienta poderosa para el crecimiento económico sostenible y el bienestar del país.